一、市場回顧

1、基礎市場

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3834.89點,跌155.60點,跌幅為3.90%;深成指收于12538.07點,跌677.96點,跌幅為5.13%;滬深300收于4453.61點,跌174.53點,跌幅為3.77%;創業板收于2920.08點,跌191.43點,跌幅為6.15%。兩市日均成交1.85萬億元??傮w而言,大盤股強于小盤股。中證100下跌3.88%,中證500下跌5.78%。

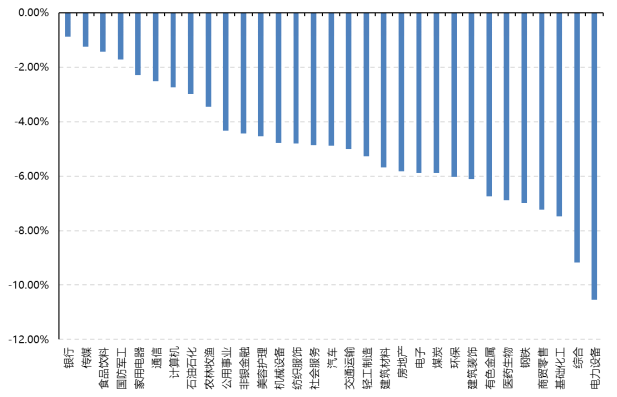

31個申萬一級行業中有無一個行業上漲。其中,銀行、傳媒、食品飲料表現居前,漲跌幅分別為-0.89%、-1.25%、-1.44%,基礎化工、綜合、電力設備表現居后,漲跌幅分別為-7.47%、-9.18%、-10.54%。

上周,歐美主要市場普遍下跌,其中,道指下跌1.91%,標普500下跌1.95%,納斯達克指數下跌2.74%;道瓊斯歐洲50 下跌1.93%。亞太主要市場漲跌不一,其中,恒生指數下跌5.09%,日經225指數下跌3.48%,印度孟買Sensex30指數上漲0.79%。

上周,中債銀行間債券總凈價指數下跌0.01個百分點。

數據來源:Wind、好買基金研究中心,數據截至2025-11-21

圖表:上周申萬一級行業漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-11-21

2、基金市場

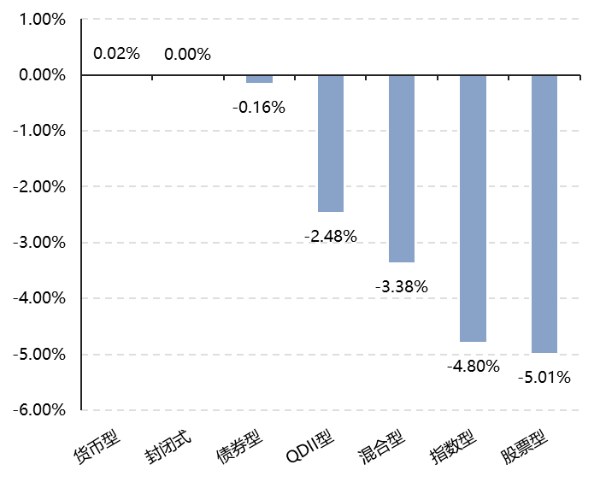

上周,國內權益基金普遍下跌,其中股票型基金平均下跌4.94%,混合型和指數型基金平均分別下跌3.38%和4.52%。QDII基金平均下跌2.48%。

上周,權益類基金表現較好的是招商體育文化休閑和創金合信先進裝備A等;混合型基金表現較好的是德邦穩盈增長和金信量化精選等;QDII式基金表現較好的是天弘越南市場A和泰達宏利印度等;指數型表現較好的是工銀中證傳媒A和廣發中證傳媒ETF聯接A等;債券型表現較好的是富國臻利純債定開和人保鑫利回報A等;貨幣型表現較好的是嘉實3個月理財A和光大添天盈A等。

圖表:上周各類基金平均凈值漲跌幅

數據來源:Wind、好買基金研究中心,數據截至2025-11-21

二、近期焦點

LPR 連續 6 個月保持不變

2025年11月20日,中國人民銀行授權全國銀行間同業拆借中心公布,2025 年 11 月 20 日貸款市場報價利率(LPR)為:1 年期 LPR 為 3.0%,5 年期以上 LPR 為3.5%。兩個期限 LPR 均與上月持平。

分析人士認為,11 月 LPR 報價維持不變,符合市場普遍預期。其主要原因在于其定價“錨”——7 天期逆回購利率持續保持穩定。在央行持續推進完善利率調控框架的背景下,通過改革 MLF 操作時點、招標方式等機制安排,LPR的定價“錨”已逐步切換至 7 天期逆回購利率。當前公開市場 7 天期逆回購利率保持不變,因此 LPR 報價未作調整,與市場預期相符。

央行在三季度貨幣政策執行報告中提到“著重提高 LPR 報價質量,更真 實反映貸款市場利率水平,督促金融機構堅持風險定價原則,理順貸款利 率與債券收益率等市場利率的關系,持續深化明示企業貸款綜合融資成 本試點,推動社會綜合融資成本下行。”LPR 的報價將進入一個“提質增效”的新階段,使每一次報價調整都更具市場信號意義。

(來源:Wind)

谷歌發布Gemini3.0Pro和文生圖模型

上周,谷歌先后發布 Gemini 3 Pro 以及基于 Gemini 3 Pro 基座上的圖像生成模型 Nano Banana Pro。

Gemini 3 Pro在推理、多模態、Agent能力明顯增強,在數學、代碼、長文本等領域顯著優于Gemini 2.5Pro、Claude Sonnet 4.5與GPT-5.1;此外,Gemini 3 Pro采用自研TPU訓練,大幅降低訓練成本。Gemini 3 Pro確立多模態視頻理解新標桿,領先優勢顯著。Gemini 3 Pro為Google新一代原生多模態模型,支持文本、音頻、圖像、視頻等全鏈路多模態輸入,能夠理解和處理完整代碼倉庫、長視頻文檔等復雜內容,適合高難度推理與跨信息源整合場景。在截圖理解上,Gemini 3 Pro達到72.7%,大幅超越其它旗艦模型的36.2%;在Video-MMU等長視頻推理類任務中,Gemini 3 Pro相比上一代Gemini 2.5 Pro有顯著提升,也普遍高于GPT-5.1與Claude 4.5。

Nano Banana Pro 基于 Gemini 3,在圖像生成中融入了思考能力, 大幅提升生成內容的準確性。Nano Banana Pro 的特點包括:1)分 辨率支持:最高可輸出 4K 分辨率圖像;2)多輪編輯:支持對話式、 多輪次的圖像編輯工作流;3)多圖像合成:最多可將 14 張輸入圖 像組合為 1 張輸出圖像;4)搜索增強:集成 Google 搜索能力,提 供更精確、最新的知識支持。產品只需要簡單的提示詞,就可以生 成包括準確信息的圖片,文字生成能力也有明顯改善。

(來源:Wind)

三、好買觀點

股票型基金投資策略

上周市場震蕩下行,周五加速下行。結構上,電力設備領跌,銀行、食品飲料等較為抗跌。宏觀層面,國內最新LPR報價出爐,1 年期 LPR 為 3.0%,5 年期以上 LPR 為 3.5%,連續6個月保持不變;10 月投資、消費、工業增加值同步回落,出口同比轉負,供需兩端同步降溫。海外方面,美國結束了歷史上最長時間的政府停擺,美聯儲多位官員表示12月不應降息。

近期全球均經歷了一輪風險偏好下行,調整沒有明顯的誘因,主要是各方面信息疊加:一是美聯儲降息預期大幅減弱,二是美股高估值和AI泡沫擔憂開始流行,三是今年各資產漲幅較大,資金有落袋為安需求。展望后續,分子端能否貢獻實際業績將成為股票表現的分水嶺,有實際業績增長的股票將能夠抵御估值下殺,而無業績純拔估值的股票調整幅度更深??萍挤矫?,英偉達業績依然炸裂,谷歌新大模型和文生圖應用效果驚艷,國內也在取得突破,基本面角度目前看依然向好;在風格切換的背景下,部分低估的紅利資產可以繼續打底;順周期資產可以逐步擇機布局。

債券型基金投資策略

上周債券市場整體呈現窄幅震蕩走勢。資金面持續寬松,利率波動較小,10年期國債收益率維持在1.8%附近,利率暫時缺乏明確方向性驅動。信用債則相對較強,信用利差延續壓縮趨勢。高等級信用債受攤余成本法債基集中開放期配置需求推動,3-5年期城投債、二級資本債等品種收益率普遍下行,信用利差持續壓縮,不同券種間的分化較明顯。

債券市場經過10月份的回暖之后,以窄幅震蕩走勢為主,對宏觀基本面的反應鈍化,缺乏明顯的行情主線。央行貨幣政策保持適度寬松基調,更多地通過公開市場操作維持流動性合理充裕,年內實施降準降息操作的可能性有所下降。此外,臨近年底,機構的配置需求總體仍比較一般,短期看債市行情預計偏震蕩。

QDII基金投資策略

美聯儲多位官員表示,未來的通脹環境和就業形勢不確定性較大,12月能否降息也存在較大不確定性,同時對資本市場的高估值表示擔心。這一表態引發全球風險資產大幅調整,比特幣從最高點12萬元跌至8.5萬元左右,跌去約30%。英偉達公布最新業績,財報表現超出市場預期,谷歌最新大模型Gemini3.0效果驚人,文生圖模型超出市場預料,但這樣的產業熱點依然沒有扭轉市場風險偏好下行趨勢。

對于海外資產的配置,近期可能偏逆風,估值高位引發投資者擔憂是主要原因。展望后續,需要觀察分子端能否有持續增長,特別是AI對于科技企業以及廣泛意義的宏觀經濟能否有持續的利潤增速貢獻。建議保持標準配置,等待調整過后的布局時機。