一、行情回顧

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于3931.05點,跌15.69點,跌幅為0.40%;深成指收于12980.82點,跌99.27點,跌幅為0.76%;滬深300收于4564.95點,跌23.34點,跌幅為0.51%;創業板收于3042.34點,跌34.50點,跌幅為1.12%。全A成交17226.35億元,較前一日交易量減少10.76%。大盤股強于小盤股。中證100下跌0.69%,中證2000下跌0.83%。

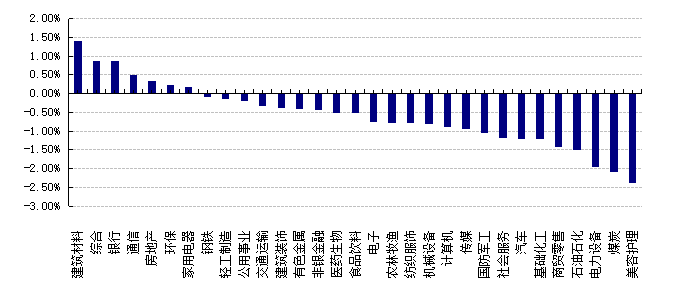

31個申萬一級行業中有7個行業上漲。其中,建筑材料、綜合、銀行表現居前,漲跌幅分別為1.40%、0.87%、0.86%,電力設備、煤炭、美容護理表現居后,漲跌幅分別為-1.96%、-2.10%、-2.39%。滬市有562只個數上漲,占比25.12%,深市有823只個數上漲,占比28.24%。非ST個股中,49只個股漲停,25只個股跌停。股指期貨主力合約3個合約均下跌,其中,2只期指好于現貨指數。

數據來源:Wind 日期:2025/11/20

昨日,歐美主要市場漲跌不一,其中,道指下跌0.84%,標普500下跌1.56%;道瓊斯歐洲50上漲0.46%。亞太主要市場普遍上漲,其中,恒生指數上漲0.02%,日經225指數上漲2.65%。

二、指數漲跌

數據來源:Wind 日期:2025/11/20

三、新聞

1. 中國主權債券屢受熱捧

本周,財政部代表中央政府在盧森堡成功發行40億歐元主權債券。此次發行吸引了全球投資者的踴躍認購,超過1000家機構參與,最終訂單規模逾1000億歐元,認購倍數25倍,創下中國歐元主權債券發行的歷史紀錄。兩周前,財政部發行的40億美元主權債券同樣受到市場熱捧,認購倍數近30倍,充分顯示出中國主權債券空前強勁的全球投資需求。

從國際投資者類型分布看,央行、主權財富基金、銀行保險等長期投資者占比高,本次歐元主權債券發行中,亞洲以外地區獲配超過六成。機構類型和區域分布的多元化,都彰顯出國際投資界對中國資產的安全性和財政穩健可持續性的認可,其背后反映的是對中國經濟發展的信心。

點評:

1、今年以來,中國在海外發行主權債的規模明顯擴張,目前已遠超去年全年水平。海外發債提速的背后,既有全球央行降息帶來寬松融資環境的支撐,更重要的是隨著中資企業持續深耕“出海”,境外融資需求隨之上升,我國在海外常態化發行多幣種主權債券,可為中資企業境外融資提供定價基準的參考,有助于降低其融資成本與不確定性。二者之間協同的進一步深化,也有利于壯大中國資產在全球金融市場的影響力和吸引力。

2、中國資產不僅在海外金融市場大放異彩,在境內同樣引得外資的持續流入。國家外匯局最新數據顯示,10月證券投資結匯規模創下310億美元的歷史新高,當月證券投資項下結售匯順差50億美元。近期多家主流外資機構在展望明年市場表現時,紛紛看好中國的股市、匯市,外資流入趨勢有望延續。可以預期,隨著中國經濟高質量發展的持續推進,以及金融業對外開放的穩步深化,中國資產在全球金融市場的影響力與配置權重將進一步提升。

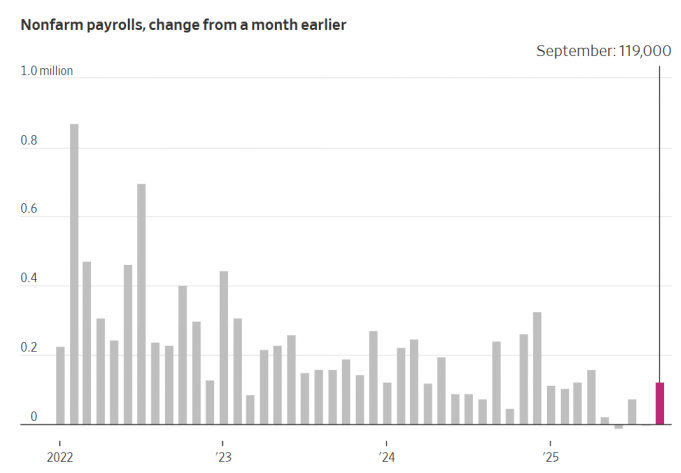

2. 美國9月非農數據姍姍來遲,如何影響美聯儲降息路徑

受政府關門影響推遲近七周后,美國勞工部發布的報告顯示,9月美國就業增長大大出乎預料。11月20日晚間,美國勞工部周四,經季節性調整后,9月非農就業人數增加11.9萬人,是自4月以來最強勁的單月增幅。

這一增幅遠高于經濟學家此前預期的5萬人的增量。

不過,8月非農就業人數被下修為減少4000人,7月的新增就業人數也小幅下修至7.2萬人。這意味著7、8兩個月合計就業人數較此前報告少了3.3萬人。

來源:美國勞工部

失業率則由一項單獨調查統計得出。9月失業率小幅升至4.4%,原因是近50萬人重返或加入勞動力大軍。經濟學家此前預計失業率將維持在4.3%不變。

盡管報告發布時間大幅延后——原本定于10月3日發布——但這份9月就業數據仍為投資者和政策制定者提供了自政府關門前以來首份有關這一關鍵經濟指標的官方讀數。美聯儲在制定利率決策時,便高度依賴這一報告。

本輪創紀錄的政府“關門”自10月1日開始,直到上周才結束,其間幾乎暫停了華爾街和政策圈用以衡量經濟健康狀況的大部分官方經濟數據發布。

政府方面也無法完全“補齊空白”。美國勞工部周三表示,將不會公布10月失業率,因為無法采集相應所需的數據。不過,該機構將在12月16日隨11月非農就業報告一起公布一項單獨調查得出的10月就業增減數據。

這意味著,美聯儲在12月9日—10日召開下次貨幣政策會議時,掌握的仍將是相對滯后的就業市場圖景。勞工部尚未說明是否會發布10月消費者價格指數(CPI)報告,但白宮此前稱,這一可能性不大。

美聯儲10月會議紀要顯示,決策者在下月是否應進一步降息的問題上分歧加大。

會議紀要寫道:“與會者在12月會議上何種政策決定最為適當的問題上,表達了明顯不同的看法。”紀要還指出,“現有指標與勞動力市場繼續逐步降溫相一致,尚未出現急劇惡化的跡象”。

9月就業增長主要集中在醫療保健以及休閑和酒店業,制造業、交通運輸與倉儲業以及商業服務領域則出現下降。

這份“滯后”的報告,顯示美國勞動力市場在進入年末前走勢仍不均衡。此前的報告曾顯示,在“少招工、少裁員”的環境下,就業擴張乏力。此后,一波裁員公告接踵而至,加劇了民眾對自身就業安全的擔憂。

周四公布的另一項數據顯示,截至11月15日當周,美國首次申領失業救濟人數降至三周低位。

利率互換市場繼續顯示,美聯儲12月降息的可能性不大。最新經濟數據出爐后,交易員加大了對美聯儲降息的押注,但總體仍預計美聯儲將跳過12月降息。

克利夫蘭聯儲主席貝絲·哈馬克表示,為支撐勞動力市場而降低利率,可能會延長通脹高于目標的時期,并增加金融穩定風險。

她在周四為克利夫蘭聯儲主辦的一場會議準備的發言稿中指出,近期股市上漲和寬松的信貸環境,正在通過鼓勵投資者加大風險敞口而推高隱患。

哈馬克表示:“為了支持勞動力市場而降低利率,存在拉長這一輪高通脹時期的風險,同時也可能會鼓勵金融市場的冒險行為。這意味著,一旦下一次經濟下行到來,沖擊的幅度可能會比原本更大,對整體經濟的影響也會更嚴重。”

在近期官員言論顯示決策層在下一步行動上分歧明顯之后,投資者已下調對12月再度降息的預期。美聯儲10月會議紀要顯示,許多官員傾向于在今年剩余時間內維持利率不變。不過,也有“數位與會者”表示,在美聯儲12月9—10日會議上再度下調借貸成本依然可能是合適的選擇。

哈馬克此前多次表示,她認為決策者應繼續對通脹施加下行壓力,將其帶回央行2%的目標水平。她曾表示自己不支持10月那次降息,并認為目前也缺乏在12月進一步降息的理由。

點評:

1)9月非農“ 表面上 ”大超預期,新增就業11.9萬人,遠超預期的5.1萬, 主要來自教育健康(5.9萬人)和休閑酒店(4.7萬人)等服務業的貢獻; 勞動參與率也從62.3%抬升至62.4% 。但細看之后,幾個信息使其強勁“大打折扣”:

9月環比大幅增加受8月低基數影響太大,如果看兩月平均,8-9月月均新增就業僅5.75萬人,很一般;

7月從7.9萬人下修至7.2萬人,下修0.7萬;8月從2.2萬人下修至-0.4萬人,下修2.6萬人;合計下修3.3萬人;

失業率走高至4.4%。

所以,綜合來看,這個數據充其量只能說明沒8月那種凈減少0.4萬人得太過異常,但也絕難言強勁,更何況這已經是2個月前的數據。

因此,數據公布后,幾個最敏感資產如美債利率、美元、黃金等都上下起伏,但卻基本變化不大,充分體現市場的“糾結”和這個數據本身有限的增量信息。

2)考慮到現在距離下次開會只有不到20天,也沒有其他增量數據和信息,所以美聯儲如果真的就暫停一次,也并不奇怪。但長期來看,美聯儲依然需要通過進一步降息來解決成本過高的問題。